創業支援融資を受けるための必要書類(part.3)

伊藤真吾

伊藤真吾

- 港区創業支援融資あっせん申込書

- 同意書

- 創業計画書

- 申込者の所得証明書または課税証明書

- 申込者の住民票

- 自己資金を証明できるもの(預金通帳、土地建物であれば登記簿謄本および評価証明書)

- 法人として創業する場合・・・履歴事項全部証明書(港区内に本店登記を有する旨の謄本)

個人として創業する場合・・・開業届(港区内の税務署での届出が必要) - 実印及び印鑑証明書(法人の場合は法務局に登記してある印)

- 初売り上げにかかる請求書のコピー等

- 設備資金を申請する場合は、見積書等(宛名、発行日、押印がある有効期限内のもの

ここでネックとなるのが3.創業計画書と6.自己資金を証明できるものだと思います。

創業計画書について

創業計画書って、私もそうでしたが独立起業した人で実際に作る人ってどれくらいいるのでしょうか。

開業するにあたり、指針として自分で事業計画書を最初に作る有用性というのは分かります。その手の本にはよく書いてあることだし、聞いたりもします。

が、実際のところはそうはいっても良くわからないし、小難しそうだし、無駄に時間もかかりそうだし、結局作らないまま。というパターンが多いのではないでしょうか。

しかし、融資を受けたければ創業計画書を作成するのは必須となります。

逆に言えば、創業計画書を作成して、相談員からOKが出れば第一関門突破です。

その相談員から作成のアドバイスやサポートを受けることもできるので、思ったほど難しく考えなくてもできます。

だから大丈夫です。

自分がこれから行おうとする事業について真剣に考えればできるはずです。

必要書類となる「創業計画書」の構成 は次のようになっています。

損益計算書を含む補足資料 3枚

計6枚ほどです。

計画書作成にあたり自分の場合は、当時はまだ比較的時間もあったので、その手のセミナーを受けたり書籍を読んだり、同期の助言をもらいました。

私でよければアドバイスしてお力にもなれます。この計画書作成という作業は、自身の今後の展開が客観的に整理されるし必ずプラスになるはずです。

自己資金証明書について

創業計画書の中に自己資金を記入する箇所があるので、その額を証明する根拠として求められています。

この自己資金額を幾らにした方が良いのかどうかについては、受けたい融資額に応じて審査の基準も変わると思われるので一概には言えません。

ただ、金融機関や信用保証協会の担当者へ与える心象として、事業を開始する意思が真正なものである一つの証拠として、計画的に貯められた経緯があり、一定金額が貯められていることが望ましいでしょう。

自分は希望する融資額として315万円を提示していましたが、提出した段階での事務所用の通帳には100万円ぐらいありました。

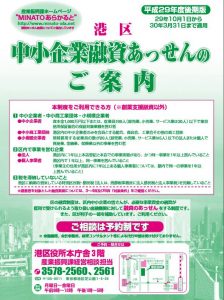

利用手続きの流れ

創業支援融資あっせんの申し込みから貸し付けまでの流れ

- 1⃣ 港区(産業振興課)に創業支援融資の申し込み

- アポを取り、区の商工相談員である中小企業診断士と1時間ほど面談を行います。

- 2⃣ 必要書類となる創業計画書の作成をします。

- 中小企業診断士が創業アドバイザーとして、創業計画書作成をサポートしてくれます。

(私の場合、1回約1時間で計3回にわたりサポートしてもらいました。) - 計画書の完成度が高ければ一発でOKがもらえるかもしれません。

- 3⃣ 創業計画書完成後、港区が金融機関に対して融資のあっせんをしてくれます。

- 提携金融機関は幾つかあり、申込者が指定する形となります。知り合いに銀行員がいるならその銀行を指定することで、スムーズな進行となります。また、その銀行との付き合いがより深くなるメリットもあります。

私は紹介で大東京信用組合に知り合いがいたので、そちらを指定金融機関としました。

- 4⃣ 指定した金融機関に足を運び、担当者と顔合わせと書類確認をする。

- ここでの金融機関にとって、申し込み者の立ち位置はお客様です。

基本的にお金を貸したい銀行にとって申込者は、区からのお墨付きもあるお客様になります。 - なお、銀行内でも創業計画書を含む必要書類一式と人物の信用調査を行いますが、形式的なもので速やかに信用保証協会に審査が申し込まれます。

- 5⃣ 信用保証協会の審査と面談

- ここの審査が最大の関門です。

- 金融機関が貸し付けたお金が仮に回収不可能となった場合、信用保証協会が肩代わりすることになるので、必要書類一式をはじめ、個人の資金状況について現在はおろか、過去数年前までが審査対象となります。

- この審査内容も申込者の事業や資金状況によって異なることもあるため、一概には言えませんが、私が受けた審査内容は

-

これまでの借金の有無

現在の預貯金額(保有している通帳の提示が求められる)

その他資産の有無

過去2年と現在の年収(所得証明or課税証明)

開業費の内訳とそれを証するものさらに、審査対象は資金状況だけではなく、個人の属性に関する様々なことについて聞かれます。具体的には、

大学卒業から現在に至るまでの就労状況

開業の動機

(どんな業種で何をしていたか。どんな地位で何年働いていたか?など)

事業の方向性

事業の運営方法や収支における説明

独身か既婚か。既婚なら子供の有無・何人か審査を担当する個人、審査を受ける個人、それぞれのケースで異なるかもしれませんが、私の場合は上記内容について細かく問われました。

時間にして概ね1時間半。正念場でもあり結構な体力を使うと思われるので、気合を入れていくと良いでしょう!

- 6⃣ 信用保証協会の現地調査

- 審査状況と現況確認のため現地を確認したい旨の連絡がきます。

- (この段階までいけば融資実行はほぼOKと判断されたと考えて良いでしょう)

- 7⃣ 審査結果

- 信用保証協会の担当者が事務所・会社に訪れます。

私の場合は時間にして、およそ5分で終わりました。 - 表札や事務機器の有無など、営業の実態をチェックされます。

- 8⃣ 融資実行

- 信用保証協会から申込者及び銀行に保証OKの旨の連絡が入ります。

- あとは、申込者と銀行が金銭消費貸借契約を締結してようやく融資が実行されます。

a

a

融資実行に至るまで3カ月半かかったのですが、私の場合は2⃣の面談の際、担当してくれた中小企業診断士の方が病気によって交替することになってしまったので、ここで時間を費やしてしまいました。

早ければ2カ月程でいけるかもしれません。

信用保証協会への対応は慎重に・・・

帰り際にうどんもらいました。。

帰り際にうどんもらいました。。

About the author

-

・Certified Administrative Procedures Specialist(行政書士)

・Immigration lawyer(入国管理局申請取次届出)

・Certified Skilled Worker of Financial Planning(2級FP技能士)

・Personal Information Protection Professional(個人情報保護士)

IT業界で10年間コーディネーターとして幅広く業務を担当。

2016年これまでに得た経験を活かすため行政書士に転身。

その後1年間の下積みを経て行政書士伊藤真吾事務所を開設。

趣味は、深夜の一人映画館と断捨離とバイク。家は小遣い制。

【Affiliation】

日本行政書士会連合会 登録番号 第16081519号

東京都行政書士会 会員番号 第11086号

【Other qualifications】

調理師免許

大型自動車免許

中型自動二輪免許

最新の投稿

お知らせ2024-12-20年末年始休業のお知らせ

お知らせ2024-12-20年末年始休業のお知らせ- お知らせ2024-01-04令和6年 能登半島地震に伴う在留申請について

- お知らせ2023-12-25年末年始休業のお知らせ

- お知らせ2023-03-19大型連休のお知らせ